TOBB MEDOS Menşe ve Dolaşım Belgeleri Otomasyon Sistemi

TOBB Menşe ve Dolaşım Belgeleri Otomasyon Sistemi (MEDOS)

Yükümlü Kullanıcısı

(Firma – Gümrük Müşaviri)

Kullanım Kılavuzu için tıklayınız.

MEDOS FİRMA VE GÜMRÜK MÜŞAVİRİ KLAVUZU

Menşe ve Dolaşım Belgeleri Otomasyon Sistemi (MEDOS) giriş için tıklatınız https://medos.tobb.org.tr/

Sisteme girebilmek için Gümrük Müşavirliği firmaları aşağıdaki bilgileri medos@tobb.org.tr mail adresine iletmeleri gerekmektedir:

Firma adı

Firmanın vergi numarası

Firma yetkilisinin (Gümrük Müşavirinin) adı

Firma yetkilisinin T.C.’si

Firma yetkilisinin İletişim bilgileri (cep telefon ve e-mail)

SABİT IP ADRESİ

Firmalar ilgili sisteme aşağıdaki bilgiler dahilinde medos@tobb.org.tr mail adresine iletmeleri gerekmektedir:

Firma adı

Firmanın vergi numarası

Firma yetkilisinin adı

Firma yetkilisinin T.C.’si

Firma yetkilisinin İletişim bilgileri (cep telefon ve e-mail)

SABİT IP ADRESİ

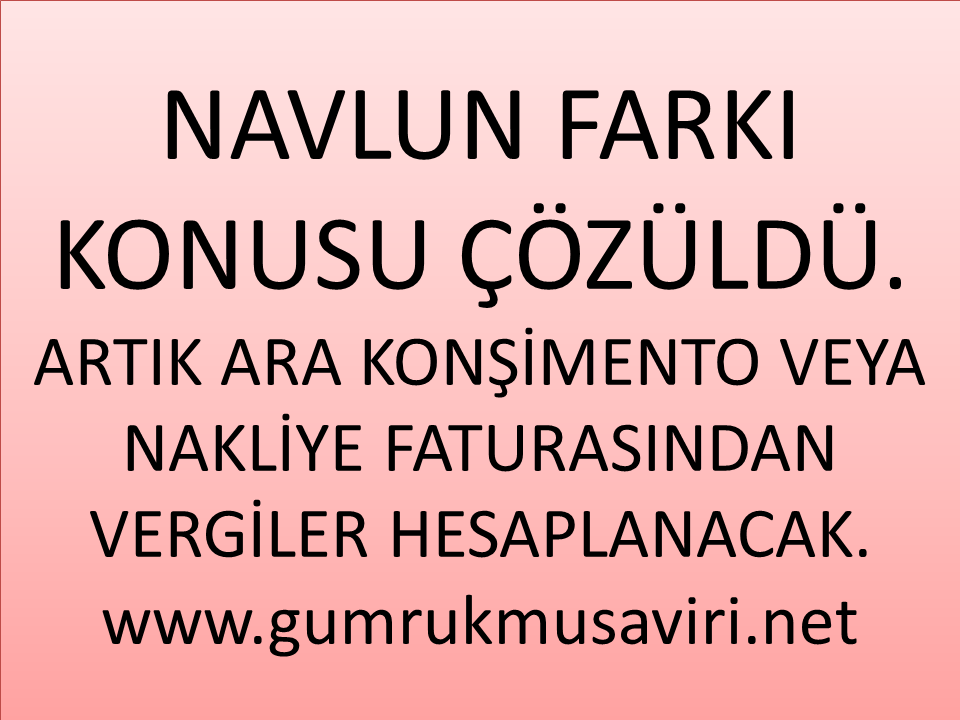

Navlun Farkı Kalktı – Mart 2018

İthalatçılar için ciddi anlamda vergi yükü getiren yıllarca yüklü cezalara ve mahkemelere konu olan özellikle havayolu ithalatlarında Ana konşimentoda yazan hayali nakliye bedeli konusu nihayet çözüme kavuştu.

Ana konşimentoda yazan hayali nakliye bedeli üzerinden vergilendirme yapılmakta ve ithalatçı ve üreticiler fazla vergilendirme yapılmaktaydı.

Yıllarca tartışması ve mahkemeleri süren Navlun farkı konusunda nihai 2018/7 sayılı genelge yayınlandı.

Hava taşımacılığında düzenlenen konşimentolar ile ilgili olarak; gümrük kıymetinin

belirlenmesinde ara konşimento ve buna ilişkin faturada belirtilen tutarın dikkate alınarak işlem

yapılması kararı ithalatçılar ve gümrük müşavirleri için isabetli bir karar olmuştur.

Adres : Gümrük ve Ticaret Bakanlığı Bilgi İçin : Kıymet ve Vergilendirme Dairesi

Tel : . Fax : 0312 449 31 01-03

Elektronik Ağ : http://www.gtb.gov.tr E-Posta : .

T.C.

GÜMRÜK VE TİCARET BAKANLIĞI

Gümrükler Genel Müdürlüğü

Sayı : 85593407-010.06.99

Konu : Konşimento Beyanı (Havayolu)

GENELGE

(2018/7)

Havayolu taşımacılığında navlun bedelleri ile ilgili olarak Bakanlığımıza intikal eden

bilgilerden; Uluslararası Hava Taşımacılığı Birliği (IATA) kurallarına göre taşıyıcı firmaların

acentelere düzenlediği ana konşimentolarda kayıtlı tutarlar ile aynı sevkiyata ilişkin acentelerin

ithalatçılara düzenlediği ara konşimentolarda kayıtlı tutarlar arasında farklılıklar bulunduğu, ithalatçı

firmaların ara konşimentodaki tutarları esas alarak navlun bedelini beyan etmelerine karşın, gümrük

idarelerince gümrük kıymetinin hesaplanmasında ana konşimentoda kayıtlı tutarlar esas alınarak

işlemlerin gerçekleştirildiği, ancak yükümlülerin ana konşimentodaki değerlerin IATA referans

değerlerini (TACT) yansıttığı ve navlun olarak ödedikleri gerçek tutarın ara konşimentoda yer alan

tutar olduğunu belirtmeleri nedeniyle gümrük kıymetinin belirlenmesinde bazı ihtilafların ortaya

çıktığı anlaşılmaktadır.

IATA Türkiye Bölge Müdürlüğünün konuyla ilgili açıklamalarından; “Hava Kargo Tarife ve

Kurallarının (The Air Cargo Tariff and Rules – TACT)” hava kargoların nakliyesi ve kabulü için

sektör, ülke ve taşıyıcı düzenlemelerinden oluşan bir kaynak olduğu, TACT Rates’in (ücret) ise en

güncel sektör, taşıyıcı ve önceden kurgulanmış değerleri gösteren kapsamlı bir global ücret veri tabanı

olarak hizmet ettiği, TACT’ın temel amacının IATA “Çok Taraflı Hatlararası Ulaşım Anlaşmasını

(MITA)” destekleme olduğu, “MITA” sisteminin herhangi bir şekilde beklenmeyen bir durumla

karşılaşıldığında uluslararası hava kargonun global akışının bozulmamasına veya durmamasına

yardımcı olan emniyetli bir sistem sağladığı, TACT değerlerinin IATA Kargo Hizmetleri Konferansı

Karar 660 uyarınca MITA’ya uygun olarak taşınan kargo yükleri için kullanıldığı, ancak TACT

değerlerinin kullanılması zorunluluğunun bulunmadığı ve bu değerlerin ana konşimentoda “geçerli

oran – applicable rate” olarak görünmesi gerektiğini beyan eden herhangi bir IATA Kararının da

olmadığı anlaşılmıştır.

Yukarıdaki açıklamalar muvacehesinde;

1) Hava taşımacılığında düzenlenen konşimentolar ile ilgili olarak; gümrük kıymetinin

belirlenmesinde ara konşimento ve buna ilişkin faturada belirtilen tutarın dikkate alınarak işlem

yapılması,

2) Navlun bedelinin, eşyanın ağırlık, miktar ve benzeri ölçü birimleri ile orantılı bir şekilde beyanname

kalemlerine dağıtımının yapılması, uygun bulunmuştur.

Bilgi ve buna göre gereğini rica ederim.

Cenap AŞÇI

Bakan a.

Müsteşar

DAĞITIM: Tüm Gümrük ve Ticaret Bölge Müdürlüklerine

Evrakın elektronik imzalı suretine http://e-belge.gtb.gov.tr adresinden 8c8e6dab-a57b-40be-a911-f820c77bdc78 kodu ile erişebilirsiniz.

Gümrük İngilizce Fatura Örneği

İhracat yapan firmalar için yurt dışı firmalardan sıkça istenen İngilizce fatura örneği hazırladık.

Gümrük işlemlerinizde bizden uygun fiyatlı destek alabilirsiniz.

Whatsapp iletişim için tıklayınız http://gumrukmusaviri.net/whatsapp.html

Ticari faturalar (Commercial İnvoice) şu bilgileri içermektedir;

- İhracatçı adresi ve iletişime geçilebilmesi için uygun olabilecek her türlü iletişim detayı

- Malların gönderileceği adres

- Mallar ve fatura farklı yerlere gönderilecekse, ithalatçının vereceği talimata göre belirtmiş olduğu fatura gönderim adresi

- Sipariş numarası

- Faturaya konu olan malların miktarı net olarak belirtilmelidir

- Malların toplam fiyatı, birim fiyatı, taraflarca anlaşılan para birimi cinsinden belirtilmelidir

- Sigorta giderleri ihracatçı tarafından karşılanıyorsa belirtilmelidir

- Nakliye giderleri ihracatçı tarafından karşılanıyorsa, nakliye şekli belirtilmelidir

- Malların taşıma organizasyonu ihracatçının sorumluluğunda ise taşıma şekli belirtilmelidir

- Faturanı orjinal ve kopyaları ihracatçı tarafından tek tek imzalanmalıdır.

Alternatif müdahele edilebilir fatura örneği için tıklayınız. commercialinvoiceornek

Gümrük işlemlerinizde bizden uygun fiyatlı destek alabilirsiniz. http://gumrukmusaviri.net/whatsapp.html

![]()

İhracat Nedir? Kimler İhracat Yapabilir?

İhracat Nedir?

İhracat; bir malın, yürürlükteki İhracat Mevzuatı ile Gümrük Mevzuatı’na uygun şekilde Türkiye gümrük bölgesi dışına veya serbest bölgelere çıkarılmasını ya da Müsteşarlık tarafından ihracat olarak kabul edilecek diğer çıkış ve işlemleri ifade eder.

Başka bir deyişle ihracat; bir ülkede bulunan satıcının bir diğer ülkedeki alıcıya kendi ülke gümrük sınırlarından dışarıya çıkartarak para veya başka bir mal/hizmet karşılığı mal satması faaliyetidir.

Burada önemli olan nokta; malın uluslararası ticaret kanunları ve uygulamalar ile yerel mevzuat tarafından yasaklanmamış ürün olması ve gümrük dışına çıkartılmasıdır.

İhracatçı Kimdir?

İhraç edeceği mala göre; ilgili İhracatçı Birlikleri Genel Sekreterliği’ne üye olan, gerçek usulde vergiye tabi (tek vergi numarası sahibi);

- gerçek ve tüzel kişi tacirler,

- esnaf ve sanatkar odalarına kayıtlı olup üretim faaliyetiyle iştigal eden esnaf ve sanatkarlar,

- joint-venture (ortak yatırım) ve konsorsiyumlar,

kanunen ihracatçı olarak tanımlanmıştır.

.png)

Gümrük İşlemleri – Gümrükçülük – Gümrük için Öneriler Köşe yazısı

Merhaba değerli Gümrük Müşaviri NET takipçileri ve Değerli meslektaşlarım; Mesleğimiz gümrük müşavirliği ve danışmanlık hizmeti ciddi anlamda bilgi birikimi ve deneyimi gerektiren bir meslektir. Mevzuat anlamında ise sadece gümrük kanun ve yönetmeliği ile sınırlı olmayıp KDV kanunundan ÖTV kanununa, Tarım bakanlığı tebliğlerinden Çevre bakanlığı tebliğlerine, Ürün güvenliği tebliğlerinden, birçok ithalat tebliğlerine bilinmesi ve tatbik edilmesi gereken birçok mevzuata hâkim olunması gereken bir meslektir.

Meslekte 16. yılıma girmiş bulunmaktayım. Uzun bir aradan sonra mesleğimiz ile ilgili bir yazı daha kaleme almak istedim. Sektörümüzün daha ileriye gitmesini can-ı gönülden arzu etmekteyim. Bir önceki yazım* İhracat işlemlerinin kolay yapılması ile ilgiliydi. İhracat işlemleri için birçok öneriler sunmuştum. Bu öneriler geçen süreç zarfında kısmen veya tamamen uygulamaya geçti. Zaten ihtiyaçtan gelen sektörün elzem ihtiyacı olan konulardı. Şimdi birkaç maddede bunları sayıp sektörümüzle ilgili devreye girmesi elzem olan yeni maddeleri etraflıca anlatacağım.

İlk yazımda İhracatta fotokopi fatura ile işlem yapılabilmesi için yeni düzenlemeleri gerektiğinden bahsetmiştim. İhracatta Faks fatura uygulaması yürürlüğe girmesi ile işlemlerde hızlanma yaşanmıştır. Bakanlığın her ay ve yıl yayınladığı İşlem sürelerinde de bu açıkça belli olmaktadır.

Diğer başlık ise; A.tr,Eur.1,Menşei Şahadetnameleri gibi ihracatta düzenlenen belgelerin onayı Ankara Ticaret ve Sanayi odaları merkezinde yapılmaktaydı. Sunduğum öneride işlemlerde zaman kaybı yaşanmaması adına gümrük idare binaları içinde bir ofis benzeri onay yapabilecek bir yer olması idi. Bu önerim kısmen Ankara Lojistik üssünde bulunan Ankara (Tır) Gümrük müdürlüğünde yerine getirilmiş olup Ankara Ticaret ve Sanayi odaları buraya ofis açmıştır. Esenboğa gümrüğünde henüz böyle bir faaliyet olmamış olup bu gümrükte de biran evvel ofislerin açılması gerektiğini düşünüyorum.

Başka bir konu da; İhracatta Çok kalemli beyannameler için düzenlene talep etmiştim. Bu konu ile ilgili en son Çok Sayıda Kalemden Oluşan Eşyanın İhracatında Gümrük Beyanı 2013/34 sayılı genelge yayımlandı. Burada birçok kayıtla kolaylık sağlanmış durumdadır. Ancak bu süreç zarfında gümrük programları teknolojiye ayak uydurarak Excel den beyanname oluşturma gibi kolaylıklar sağladığı için genelge gereklerine ihtiyaç kalmadan beyannameler çok kalemli açılabiliyor. İstatistik açısından da böyle olması daha doğrudur.

Bir başka konuda İhracat beyannamelerinin yükümlülere zamanında teslim edilmemesi idi. Bu sorunda sarı nüshaların gümrük işlemi biter bitmez gümrükçülere teslim edilmesi ile çözüldü.

Çok önemli bir eksiklik ise ihracatta Mavi hat uygulaması idi. İhracat hedeflerimiz doğrultusunda ihracat da olması gereken mavi hat uygulaması sadece ithalat da uygulanmakta idi. İhracata da uygulanması yönünde kuvvetli kanaatlerimi bildirmiştim. Bu sorun da çözüme kavuştu.

Şimdi ise sektörümüzün ihtiyacı olan yeni gündem maddelerini Gümrük Müşaviri NET web sayfasında etraflıca değerlendireceğiz. Sektörümüz için katkılarından dolayı ve bize bu fırsatı sunduğu için Gümrük Müşaviri NET Yöneticilerine teşekkür ederiz.

Beyannamelerde imalatçı çıkmazı

İhracat beyannamelerinde imalatçı girilmesi zorunlu değildir. Gümrükler genel müdürlüğü de bununda ilgili genelge (2013/31) çıkarmıştır. Genelge 3. Maddesi şöyledir;

3. Gümrük beyannamesi üzerinde münhasıran ihraç eşyasının imalatçısına ilişkin bilgilerin kaydedilmesi için oluşturulan bir alan bulunmamaktadır. Bununla birlikte, ihracatçı firmaların isteğine bağlı olarak beyannamenin 44 nolu alanına imalatçı firma bilgilerinin kaydedilmesi mümkün bulunmaktadır. Buna göre, dahilde işleme rejimi kapsamı dışında kalan ihracatlara ilişkin gümrük beyannamelerinin 44 nolu alanına imalatçı firma bilgilerinin kaydedilmiş olması halinde beyannamenin onay ve kontrolüne ilişkin işlemlere devam edilecek, imalatçı firma bilgisinin düzeltilmesi ya da değiştirilmesine yönelik taleplerin karşılanmayacağı hususunda beyan sahiplerinin bilgilendirilmesi gerekmektedir.

Buradan da açıkça anlaşılacağı üzere imalatçı bilgisi girilmesi için beyannamede bir hane yoktur. 44 nolu haneye girildiğinde hatalı olması halinde düzeltilmesi ya da değiştirilmesine yönelik taleplerin karşılanmayacağı açıkça yazılmıştır.

Lakin eşyaların ihracında birlik ödemesi yapılırken imalatçı bilgisi şartı var. İmalatçı girilmesi zaruri (Şeker gibi) ürünler dışında birlik ödemesinde bu şartın birlik tarafından kaldırılması gereklidir. İmalatçı firmalar dışında kalan firmaların ihracat eşyalarında imalatçı bilgisine ulaşılması her zaman kolay mümkün olmamaktadır. Ayrıca kdv iadelerinde vergi dairelerinin beyanname de imalatçı bilgisi aramaması gereklidir. Beyanname de imalatçı firma unvanında ufak bir hatadan dolayı iadeleri vermediği durumlarda yaşandı. Çoğu vergi dairesi ise ihracatçı firmanın yazdığı ayrıntılı dilekçe ile işlemleri yürütmektedir.

Artık İmalatçı çıkmazı konusunda bir standardın olması gerekmektedir.

500 milyar dolarlık ihracat hedefimiz doğrultusunda eksikliklerin biran evvel giderilmesi gereklidir.

İhracatlar da yaşanan nisbi aidat ödeme sorunları

Her bedelli ihracat işleminde ihracatçı birliklerine ödenen nisbi aidatlar gümrük müşavirliklerine ait kartlardan ödenmektedir. Söz konusu ücretleri ise ciddi bir yekün teşkil etmektedir. Bu ücretlerin Firmalardan tahsili ise bazen zaman almaktadır. Firmalardan kredi kartı çıkarılması istendiğinde ise başka kurumda kullanılmasının önünün kapalı olmasını(Gümkart gibi) talep etmektedirler. Bankalara sorduğumuzda bunun mümkün olmadığını bildirmektedirler.

Bu konu İhracatçılar birliği bünyesinde çözülmesi gereklidir.

İhracatçılar birliği yaptığım sözlü görüşmemizde ise konuyu çözecek kurumun Türkiye ihracatçılar meclisi (TİM) bünyesinde olması yönünde bilgi almaktayız. İhracatçılar birliği yetkilileri de toplantılarda dile getireceklerini bildirdi. Ancak dernek veya odalar vasıtası ile başvurular daha etkili olacak denilmektedir.

Bu konuda sektör dernek ve temsilcilikleri olarak gerekli resmi görüşmelerin yapılarak konunun Gümkart benzeri (birlikkart/TİMkart/İhracatkart) bir sistem çerçevesinde çözülmesi uygun olacaktır. ancak en doğru olanı ise Gümkart protokolüne dâhil olmak sureti ile yapılabilmesidir.

TAKİP ETTİĞİNİZ İÇİN TEŞEKKÜRLER YAZILARIMIZ DEVAM EDECEKTİR.

2018 Gümrük Tarife Cetveli – 2018 TGTC – 2018 GTIP Kodları – Gtıp kolerasyon

2018 Gümrük Tarife Cetveline aşağıdaki linkten ulaşabilirsiniz.

2018 TGTC – 2018 GTIP Kodları – Gtıp kolerasyon

Son Sorular