Bakan Muş, İstanbul Ticaret Odası (İTO) Meclisi’nin temmuz ayı toplantısında yaptığı konuşmada, Türkiye’de ticaret, finans, turizm ve yatırımın kalbinin İstanbul’da attığını ve 2020 yılında İstanbul’un yüzde 49 pay ile 83 milyar dolar değerinde ihracat, yüzde 58 pay ile 127 milyar dolar değerinde ithalat yaptığını dile getirdi.

2020 yılında küresel ekonomide yüzde 3,3’lük tarihsel bir daralma yaşanırken, dünya mal ticaretinde ise yüzde 5,3’lük küçülme görüldüğünü aktaran Muş, salgının etkilerinin ağır yaşandığı bu zor yılın ardından, dünyada uygulanan genişletici para ve maliye politikalarının da etkisiyle 2020 yılının ikinci yarısından itibaren güçlü bir toparlanma görülmeye başlandığını söyledi.

Aşılamanın hızlanması ve 2021 yılına ilişkin öncü göstergelerle küresel ekonomide toparlanmanın devam ettiğini belirten Muş, “Küresel ekonomiye güçlü bir şekilde entegre olan ülkemizde, ihraç pazarlarımızdaki toparlanmanın katkısıyla büyümesini ivmelendirmeye devam etmektedir. Ülkemiz 2020 yılında pandemiye rağmen yüzde 1,8 oranında bir büyüme gerçekleştirmiştir.

2021 yılı ilk çeyreğinde ise net ihracat ve yatırımların katkısı ile yüzde 7 oranında büyüyerek, G-20 içinde Çin’den sonra en hızlı büyüme performansını sergiledik. İşte bu uyum sayesinde ülkemiz, salgının sosyal ve ekonomik hayat üzerindeki etkilerini hızla üzerinden atmaktadır. İlk çeyrekte ortaya koyduğumuz güçlü büyüme performansının ardından, ikinci çeyrekte de yüzde 20’ye yakın bir büyümeye ulaşacağımızı öngörüyoruz.” ifadelerini kullandı.

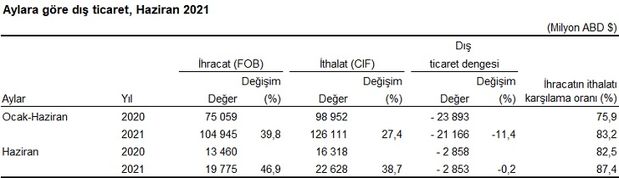

İhracatta da ilk altı ayda, geçen yıla göre yüzde 40’lık bir artış gerçekleştiğini anımsatan Muş, “İhracatımız, son 12 aylık dönemde yaklaşık 200 milyar dolar seviyesine ulaşarak, Cumhuriyet tarihinin en yüksek tutarına ulaşmıştır. Öte yandan ihracatımız pandemi öncesi dönemi de büyük bir farkla geride bırakmıştır. Ayrıca yatırımlar, sanayide çarkların daha hızlı dönmeye başladığına ve iş dünyamızın artık salgın sonrası döneme hazırlandığına işaret etmektedir.” dedi.

– “E-ihracatla ilgili bizim de ciddi hazırlıklarımız söz konusu”

Salgının, iş dünyası başta olmak üzere birçok alanda köklü değişimleri beraberinde getirdiğini dile getiren Muş, özellikle dijitalleşmenin ivme kazanması, küresel tedarik zincirlerinde ortaya çıkan kırılganlık, tüketici tercihlerinde toplum sağlığı ve iklim değişikliği gibi hassasiyetlerin artması gibi birçok dönüşümün devam etmesinin kaçınılmaz olduğuna dikkati çekti.

Bakan Muş, “Burada e-ihracatla ilgili bizim de ciddi hazırlıklarımız söz konusu. Burada bazı problemler var. Özellikle geri iade noktasında geri kabul merkezlerinin ve bunların gümrüklenmesiyle alakalı sorunlar yaşanıyor. Özellikle yılın ikinci yarısından itibaren buraya odaklanacağımızı ifade etmek isterim. Türkiye hak ettiği payı buradan alamamaktadır. Burada ciddi bir altyapı ve yatırıma girişmiş olacağız.” şeklinde konuştu.

Diğer yandan, 2021’de küresel toparlanmaya ilişkin olarak yeni mutasyonlu koronavirüsün yayılımı, aşı tedarikindeki sorunlar, artan kamu harcamaları ve borçlanmalarının yansımaları ile lojistik ve girdi maliyetlerinde belirgin artışlar olduğunu bildiren Muş, “Burada bizlere ve sizlere düşen ödev, bu riskler ve uzun vadeli değişimi iyi okumak ve stratejilerimizi ona göre belirlemektir. Örneğin, salgın süreciyle birlikte, Avrupa da dahil olmak üzere, gelişmiş ekonomiler alternatif tedarik merkezlerinin arayışı içine girmişlerdir. Küresel firmalar değişen risk algısı karşısında tedarik zincirinde belirli bir merkeze odaklanmak yerine, üretim yerlerini yakın bölgelere kaydırıp tedarik sürelerini kısaltmayı ve tedarik ağlarını çeşitlendirmeyi amaçlamaktadır.” dedi.

Çin-Avrupa rotasında konteyner fiyatlarının dört katına çıkmasının, bölgedeki birçok tedarikçiyi Türkiye’ye yönlendirdiğini dile getiren Muş, benzer şekilde, salgın sonrası dönemde çok hızlı bir talep toparlanmasıyla karşı karşıya kalınacağına inandığını ve Türkiye’deki üretici ve ihracatçıların bu fırsatları iyi değerlendirmesinin çok önemli olduğunu vurguladı.

– “AB üyeliği, Türkiye için stratejik bir hedef olmayı sürdürüyor”

Bakan Muş, Türkiye’nin en önemli ticaret ortağı Avrupa Birliği (AB) ile ilişkilere önem verdiğini ve bu minvalde AB üyeliğinin, Türkiye için stratejik bir hedef olmayı sürdürdüğünü dile getirdi.

“Hükümet olarak, AB ülkeleriyle temaslarımıza hız kesmeden devam ediyoruz. Ticaret Bakanı olarak görevi devraldığımdan bu yana birçok Avrupa ülkesinde mevkidaşlarımla bir araya gelerek ekonomik ve ticari ilişkileri ele aldık.” diyen Muş, şöyle devam etti:

“Zira, Avrupa Birliği’nin en büyük altıncı ticaret ortağı durumundayız. 2021 yılında AB’ye ihracatımızdaki artış sevindirici olmakla birlikte, ticari ilişkilerimizi daha öteye taşımak için hepimize büyük görevler düşüyor. Öte yandan temaslarımızda, AB’nin önümüzdeki yıllarda izleyeceği politikaların merkezinde yer alacak olan ‘Yeşil Mutabakat’ önemli yer tutmaktadır. Şüphesiz, ticaretinin yarısına yakınını AB ile gerçekleştiren bir ülke olarak Türkiye’nin sanayisini AB Yeşil Mutabakatı’na yönelik politikalarla bütünleştirmesi, kaçınılmaz bir gereklilik olarak öne çıkmaktadır. Bu minvalde iş dünyamızı Yeşil Mutabakata hazırlamak ve bu dönüşümün ticari ve ekonomik yönden ortaya çıkaracağı yeni fırsatları değerlendirmek üzere, özel sektörümüzle yakın temas halinde çalışıyoruz. Bu bağlamda bir hazırlığımızın olduğunu ve yakın zamanda bir Cumhurbaşkanlığı Genelgesi’nin de hazırlıklarını sürdürdüğümüzü ifade etmek isterim.”

– “Her alanda gerekli adımlar hızla ve kararlılıkla atılıyor”

Hükümetin ekonominin normal işleyişine dönmesi için her alanda gerekli adımları hızla ve kararlılıkla attığını vurgulayan Muş, şunları söyledi:

“Ortaya koyduğumuz çaba ve kararlılık ile 50 milyon dozdan fazla aşı yapılmıştır ve bugün aşı tedariki konusunda Türkiye’de herhangi bir sorun yaşanmamaktadır Bu sayede, sosyal ve ekonomik hayatımız yeniden bir canlanma ve dinamizme kavuşmaktadır. İnanıyorum ki aşılamada yakaladığımız ivmenin de katkısıyla, başta turizm ve lojistik sektörlerinde olmak üzere, yakın vadede hizmet sektörümüzde de hızlı bir toparlanmaya şahit olacağız. Bildiğiniz gibi, pandeminin ülkemizde ortaya çıktığı ilk andan itibaren iş insanlarımızın ve ticaret erbabımızın yanında olduk. Bugüne kadar esnaf ve sanatkarlarımıza farklı destek paketleri altında önemli tutarlarda hibe ve indirimli krediler sağladık. Salgın döneminde bütçeden ve çeşitli fonlardan sunulan doğrudan desteklerin tutarı 150 milyarı lirayı aşmıştır. Kullandırılan ve ötelenen krediler ile vergi ve sosyal güvenlik primleri de dahil edildiğinde, 524 milyar dolarlık bir kaynağın kullanıldığını görmekteyiz.”

– “İhracatımızın menzili 2 bin kilometre”

Türk ihracatçısının uzun menzilli ihracatı sevmediğine dikkati çeken Muş, “İhracatımızın menzili 2 bin km . Vietnam’ın 8 bin km. Dolayısıyla biz uzak pazarlara iş dünyası olarak ihracatçı olarak çok gitmiyoruz. Bu anlamda yeni dönemde de stratejimizi belirleyeceğiz ve biz bu 2 bin kilometrenin dışına çıkmak durumundayız ki ihracatımızı arzu ettiğimiz seviyenin üzerine çıkarabilelim.” dedi.

Türkiye’nin dünya hizmet ticaretinde önemli bir oyuncu olduğunu belirten Muş, dün itibarıyla kurulan, Uluslararası Hizmet Ticareti Genel Müdürlüğü’nün hizmet ihracatını artırma yolunda çok ciddi katkılar sağlayacağını ve bu alandaki hedeflerin gerçekleştirilmesini kolaylaştıracağını dile getirdi.

– “Türkiye dış ticarette küresel ekonominin en önemli aktörlerinden biri”

Türkiye’nin stratejik coğrafi konumu, sanayi altyapısı ve beşeri sermayesi sayesinde dış ticarette küresel ekonominin en önemli aktörlerinden biri olduğunu belirten Muş, sözlerini şöyle tamamladı

“Küresel ekonomide yaşanan tüm zorluklara rağmen, ekonomik verilerimiz, Türkiye ekonomisinin pandemi sürecinden güçlü bir çıkış sağlayacağına inancımızı artırmış, ülkemizin normalleşme sürecinde ekonomik olarak diğer ülkelerden ayrıştığını göstermiştir. Biz de Bakanlık olarak ortaya çıkan küresel eğilimleri doğru okuyarak sürdürülebilir büyüme, verimlilik ve rekabet için, Ar-Ge için, inovasyon için, yeşil dönüşüm ve dijitalleşmeye yönelik özgün politikalar geliştirmeyi kararlılıkla sürdürüyoruz. Tüm sanayicilerimizi Kovid-19 sonrası dünya için hazırlıklarını bir an önce tamamlamaya çağırıyor, Bakanlığımız ve tüm ekonomi yönetimi olarak; bu çabalarınızda yanınızda ve tam destek olmaya devam edeceğimizi bir kez daha ifade etmek istiyorum.”

ticaret.gov.tr

Son Sorular